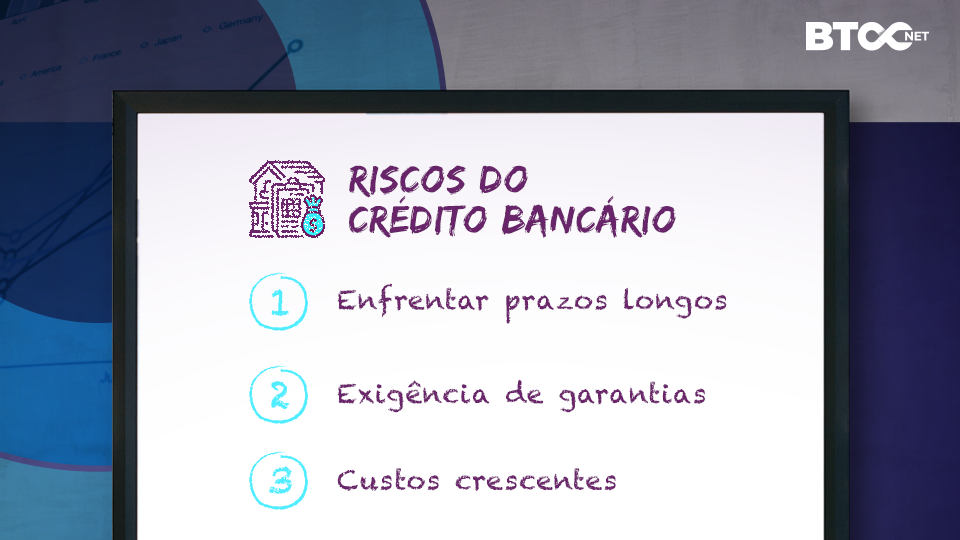

Já se sabe: as empresas que dependem em exclusivo do crédito bancário enfrentam prazos longos, exigência de garantias e custos crescentes. Mas, felizmente, o ecossistema português de financiamento alternativo amadureceu e hoje oferece soluções adaptadas a todas as fases de crescimento.

Neste artigo, vou explicar-lhe o que é o financiamento alternativo, partilhar dez estratégias válidas em 2025 e indicar, passo a passo, como se candidatar a cada uma delas. O objectivo é claro: ajudá-lo a captar capital rapidamente, reduzir impostos e manter o controlo do seu negócio.

Vamos a isto?

O que é “Financiamento Alternativo”?

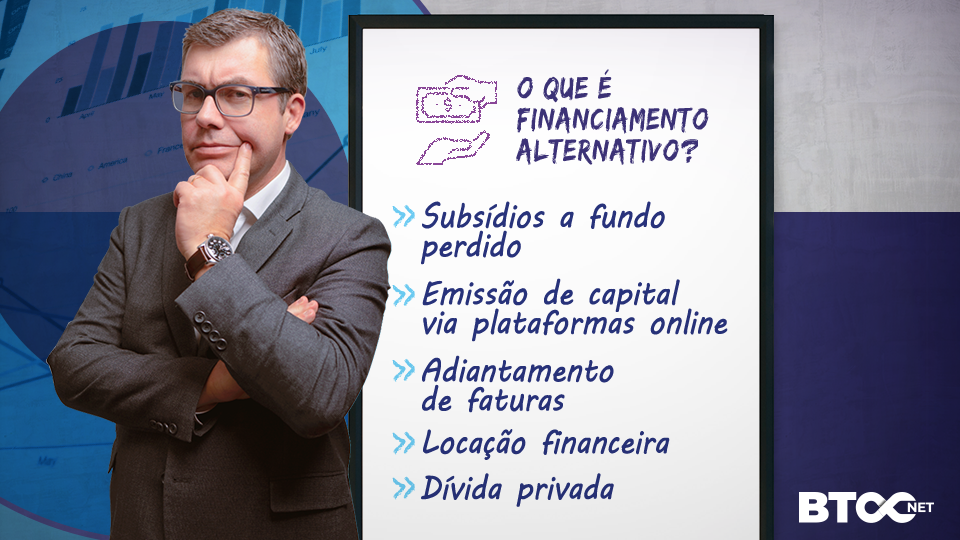

Chamamos financiamento alternativo a qualquer fonte de capital que não passe por empréstimo bancário clássico. Isto inclui:

- Subsídios a fundo perdido,

- Emissão de capital via plataformas online,

- Adiantamento de faturas,

- Locação financeira,

- Ou dívida privada.

Estas vias têm regras próprias, prazos variados e impactos fiscais diferentes, mas partilham duas vantagens: diversificam risco e podem chegar à sua conta muito mais depressa do que um crédito bancário tradicional.

Opções de Financiamento Alternativo em Portugal

Em 2025, as PME portuguesas dispõem de, pelo menos, dez caminhos principais para captar dinheiro fora dos bancos. Alguns dão apoios a fundo perdido (não é preciso devolver), outros vendem participações da empresa (equity) ou antecipam facturas para gerar tesouraria.

A regra comum é começar online: cada via tem um portal oficial, um conjunto de documentos-base (planos de negócio, balanços, declarações fiscais etc.) e prazos bem definidos. A lista seguinte mostra, passo a passo, onde clicar, que ficheiros anexar e o que esperar em termos de custos e benefícios.

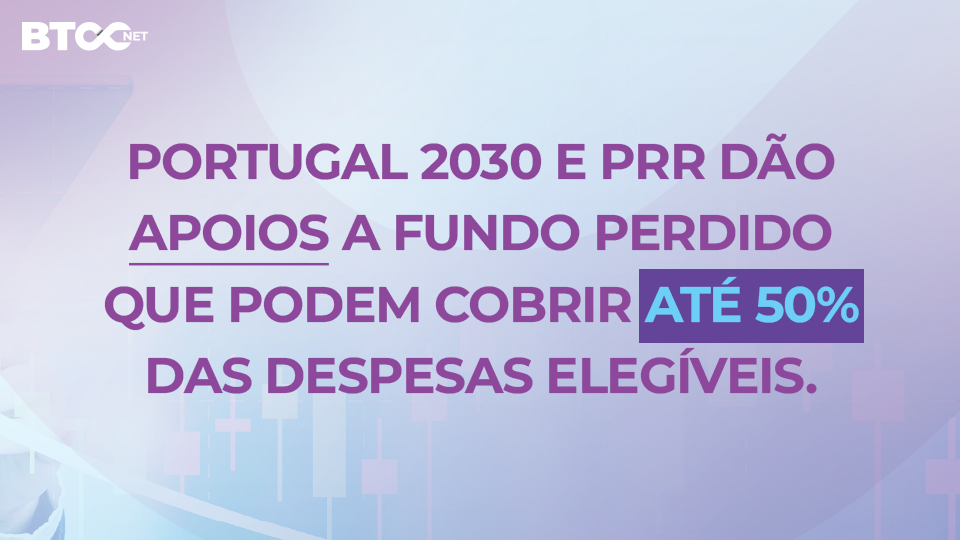

1 – Incentivos e Subsídios Públicos (Portugal 2030 / PRR)

O novo quadro Portugal 2030 e o Plano de Recuperação e Resiliência (PRR) disponibilizam avisos para inovação, digitalização e transição verde, com apoios a fundo perdido que podem cobrir até 50% das despesas elegíveis. Estes concursos colocam mais de 3 000 milhões de € a abertura só em 2025.

Como avançar:

- Criar conta no Balcão dos Fundos e ativar a “área do promotor”;

- Filtrar “Avisos Abertos” e descarregar o aviso completo para confirmar critérios e percentagem de apoio;

- Anexar estudo de viabilidade (CAPEX, EBITDA pós-projecto) e orçamentos detalhados em PDF;

- Submeter candidatura e responder a pedidos de esclarecimento em 10 dias úteis.

Quando aprovado, o subsídio reduz a necessidade de endividamento e a parte que fica a cargo da empresa continua a ser custo dedutível no IRC, gerando dupla poupança fiscal

2 – Crowdfunding e Crowdlending

Nesta modalidade a empresa apresenta o projecto numa plataforma online (ex.: PPL, Seedrs, GoParity) e muitos pequenos investidores contribuem com quantias a partir de 10€; a lei portuguesa e o regulamento europeu limitam a 5 milhões de euros por campanha

Como avançar:

- Confirmar se a plataforma (Seedrs, PPL, GoParity) consta da lista autorizada da CMVM;

- Produzir vídeo-pitch e página de campanha com objetivo, tranche mínima e prazo;

- Cumprir KYC/AML dentro da própria plataforma e publicar relatórios trimestrais pós-captação.

O crowdfunding reforça visibilidade da marca e não exige hipotecas, mas obriga a divulgar objectivos e resultados publicamente — transparência que pode ser desconfortável para quem prefere confidencialidade.

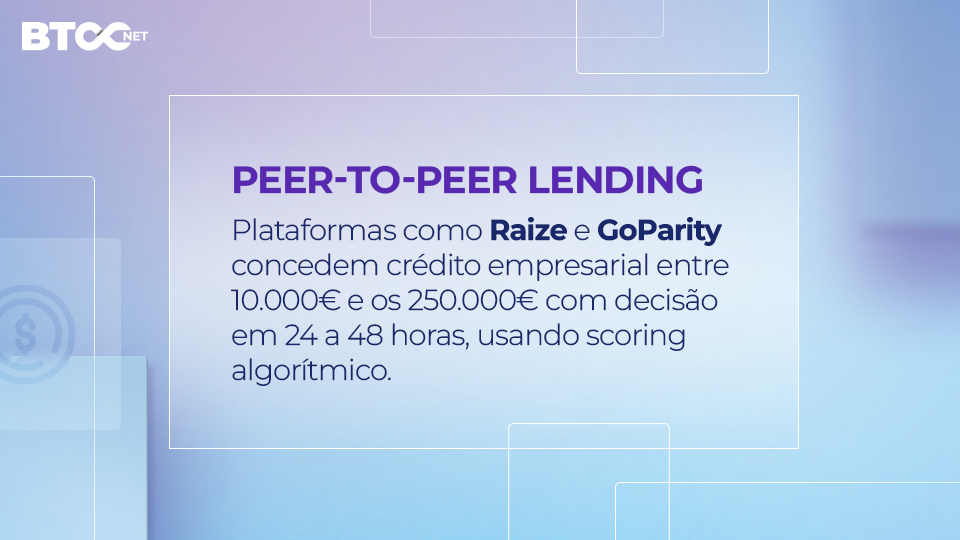

3 – Peer-to-peer Lending

Plataformas como Raize e GoParity concedem crédito empresarial entre 10.000 € e os 250.000 € com decisão em 24 a 48 horas, usando scoring algorítmico.

Como avançar:

- Fazer registo, carregar IES e demonstrações financeiras;

- Receber proposta de taxa (7 a 9% a três anos) e aceitar online;

- Amortizar via débito direto, mantendo rácios DSCR acordados.

É uma solução ideal para tesouraria imediata. Porém, as taxas aumentam se os indicadores se deteriorarem; e o montante máximo é mais baixo que num crédito bancário clássico.

4 – Business Angels

Os angels são investidores privados que colocam dinheiro próprio (até 500 mil euros) e partilham rede de contactos em troca de 10 a 30 % de participação. Um exemplo: a rede Investors Portugal organiza sessões de pitch presenciais e online todos os meses.

Como avançar:

- Preparar um pitch-deck de 10 slides com problema, solução, mercado, equipa e projecções;

- Submeter candidatura a um Pitch Day da Investors Portugal;

- Negociar term-sheet (avaliação, direitos de preferência, cláusulas de saída).

Lembre-se que, além do cheque, o Business Angel abre portas comerciais e acelera validação de produto — mas implica diluição e reporting mais intenso.

5- Capital de Risco & Private Equity

Fundos como a Blue Crow ou Bynd VC III levantaram 40 milhões de euros para apostar em IA e sustentabilidade, com foco preferencial em start-ups portuguesas em fase seed.

Como avançar:

- Enviar one-pager (resumo do negócio) para a gestora; se houver interesse, abrir data-room com métricas chave (MRR, churn, LTV);

- Passar pela due-diligence (avaliação legal, fiscal e ambiente) e assinar acordo de investimento.

O capital de risco injecta montantes elevados e costuma trazer gestão profissionalizada, mas implica diluição relevante e metas de crescimento ambiciosas impostas pelo fundo.

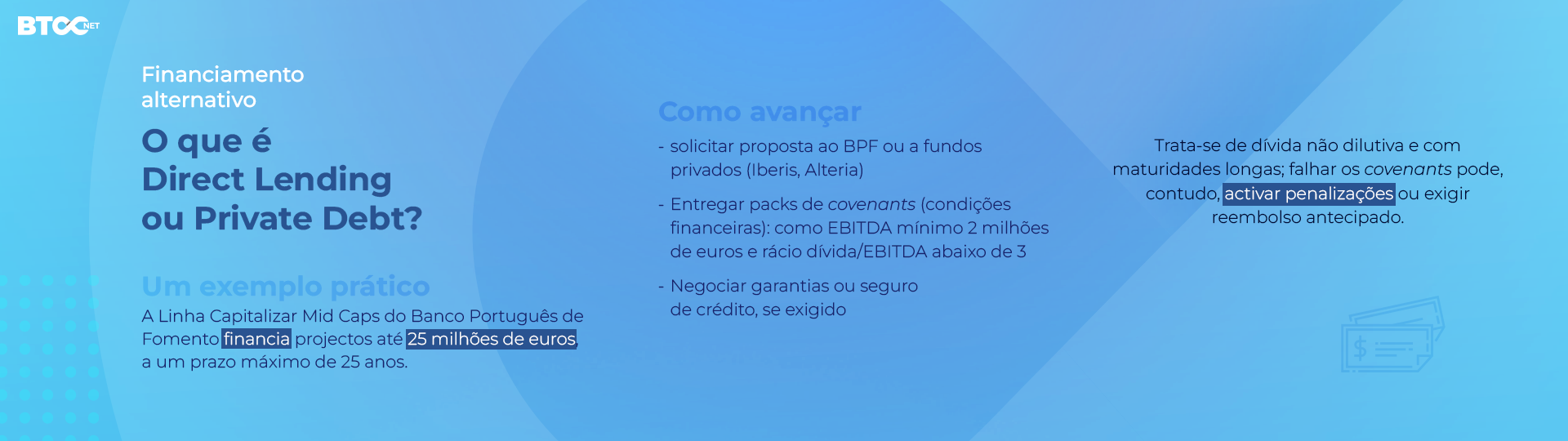

6 – Direct Lending / Private Debt

Um exemplo prático: a Linha Capitalizar Mid Caps do Banco Português de Fomento financia projectos até 25 milhões de euros, a um prazo máximo de 12 anos.

Como avançar:

- Solicitar proposta ao BPF ou a fundos privados (Iberis, Alteria);

- Entregar pack de covenants (condições financeiras): como EBITDA mínimo 2 milhões de euros e rácio dívida/EBITDA abaixo de 3;

- Negociar garantias ou seguro de crédito, se exigido.

Trata-se de dívida não dilutiva e com maturidades longas; falhar os covenants pode, contudo, activar penalizações ou exigir reembolso antecipado.

7 – Factoring & Invoice Discounting

Vender facturas a uma sociedade de factoring permite adiantar até 90% do valor em 24 horas; no âmbito desta prática, a ALF reporta recorde histórico em 2023, com 44 mil milhões de euros de facturas cedidas.

Como avançar:

- Enviar lista de clientes e prazos de pagamento à empresa de factoring.

- Assinar contrato-quadro; receber adiantamento imediato;

- Quando o cliente paga, a sociedade abate o valor em dívida e devolve o remanescente, menos comissão.

Porque interessa: liberta tesouraria sem aumentar dívida bancária — mas, se a cessão for “com recurso”, a empresa cobre incobráveis.

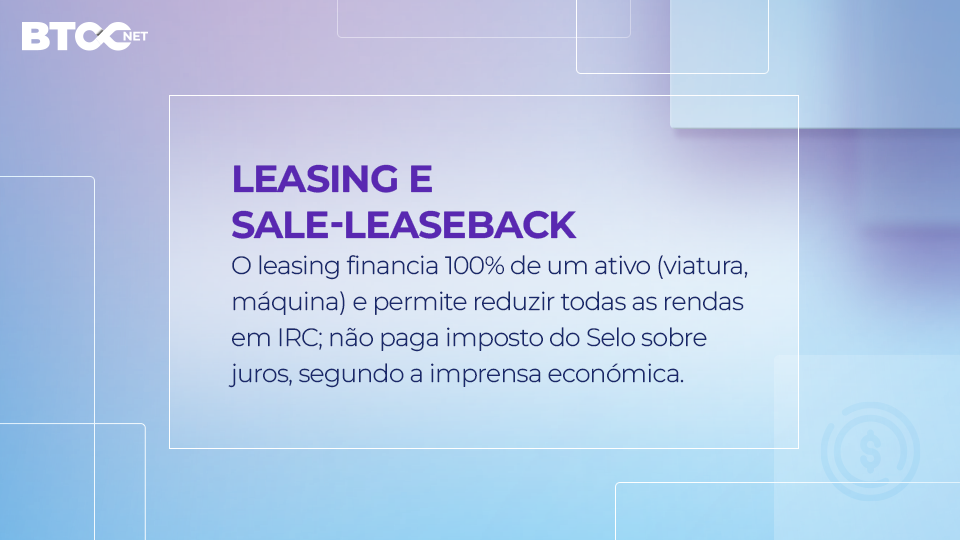

8 – Leasing & Sale-leaseback

O leasing financia 100% de um ativo (viatura, máquina) e permite deduzir todas as rendas em IRC; não paga Imposto do Selo sobre juros, segundo a imprensa económica

Como avançar:

- Pedir cotações a três locadoras (Santander, BNP Paribas Factor, DLL);

- Comparar TAN, entrada inicial e valor residual; escolher leasing financeiro ou operacional;

- Deduzir 100% das rendas como custo e recuperar IVA em viaturas comerciais.

Esta solução baixa o imposto e preserva liquidez, mas implica custo total superior se o activo desvalorizar rápido ou se não exercer opção de compra.

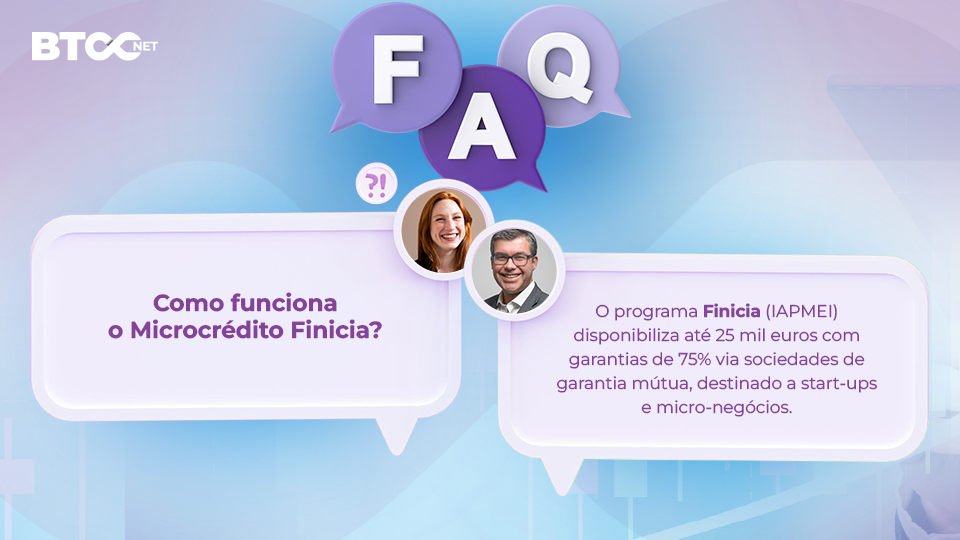

9 – Microcrédito & Finicia

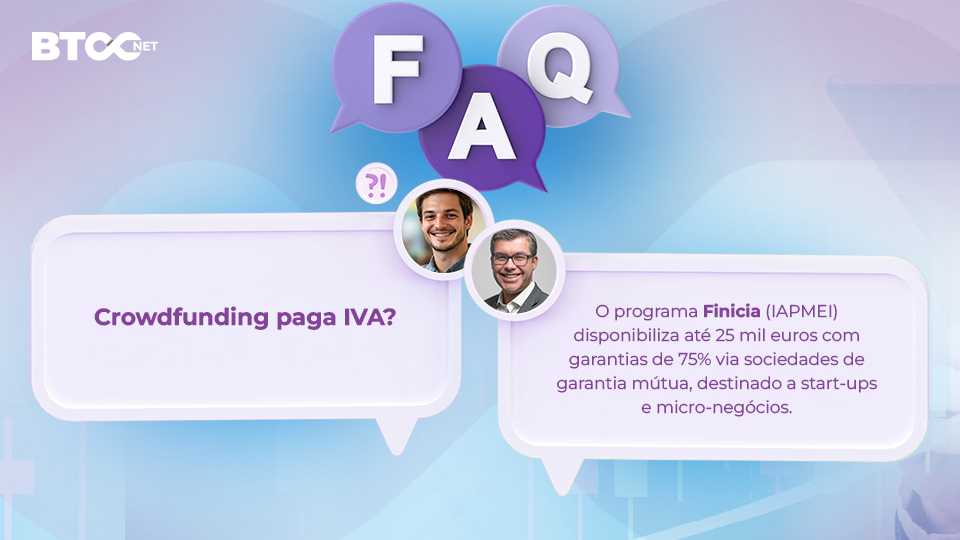

O programa Finicia (IAPMEI) disponibiliza até 25 mil euros com garantias de 75% via sociedades de garantia mútua, destinado a start-ups e micro-negócios.

Como avançar:

- Registar-se em iapmei.pt → Finicia; carregar plano de negócio simplificado;

- Entregar candidatura ao banco protocolado; após aprovação, assinar contrato com SGM.

É uma porta de entrada para quem não tem histórico de crédito; os montantes são modestos e as taxas seguem o risco microempresarial.

10 – Fintech híbrida (equity + debt)

Plataformas como a Five Credit ou a SeedBlink montam rondas que combinam venda de participações e obrigações convertíveis, enquanto a HeavyFinance financia projectos agrícolas e gera créditos de carbono.

Como avançar:

- Cumprir KYC, submeter “deal room” e definir tranche de equity versus dívida;

- Publicar KPIs trimestrais para desbloquear tranches futuras ou converter a nota.

É flexível e paneuropeia, mas exige transparência digital permanente e aceitação de investidores espalhados por vários países.

Ou seja!

Escolher o caminho ideal requer alinhar prazo, custo efectivo e consequências fiscais com o estágio do negócio. Ao combinar, por exemplo, um incentivo Portugal 2030 para CAPEX e factoring para tesouraria, uma PME consegue reduzir o custo médio de capital, manter liquidez e ainda beneficiar de majorações fiscais nas rendas de leasing.

Antes de submeter qualquer candidatura, valide sempre enquadramento contabilístico com o seu contabilista, garantindo que cada euro captado se traduz numa vantagem competitiva sustentável.

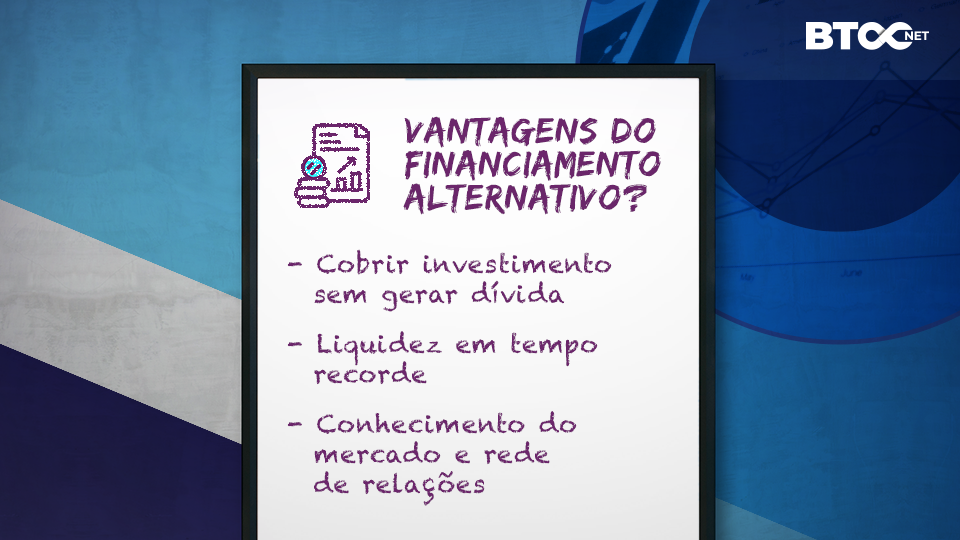

Vantagens e riscos do financiamento alternativo

Na prática, “financiamento alternativo” significa substituir parte dos empréstimos bancários por apoios públicos, plataformas digitais ou investidores privados. A grande vantagem é a rapidez ou o dinheiro não reembolsável:

- Um subsídio Portugal 2030 cobre até metade do investimento e não gera dívida;

- Enquanto o factoring deposita até 90% da factura em 24 horas, melhorando o saldo de tesouraria;

- Outras modalidades trazem conhecimento de mercado: os Business Angels, além do capital, por norma ajudam a encontrar clientes e fornecedores.

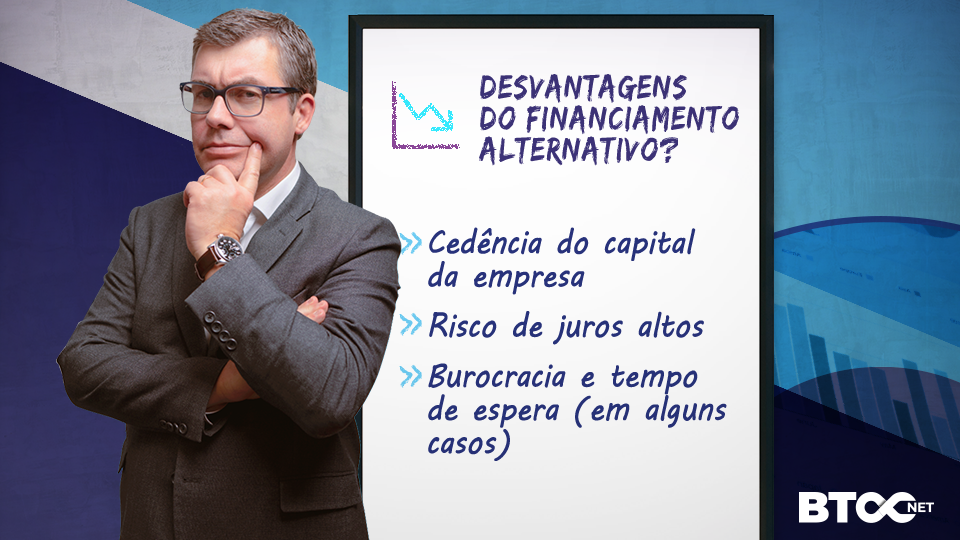

No lado dos riscos, há sempre uma contrapartida:

- Vender participações a um Business Angel significa ceder 10 a 30 % do capital e partilhar decisões;

- O crowdlending (empréstimo P2P) cobra juros mais altos se a empresa falhar metas financeiras; o próprio regulador avisa que o risco de incobrável é elevado;

- Já a candidatura a incentivos públicos exige um dossiê detalhado e meses de espera; se falhar a execução das metas, o subsídio pode ser parcialmente devolvido

Por isso, antes de escolher, é vital comparar custo total, tempo de obtenção e obrigação de prestação de contas.

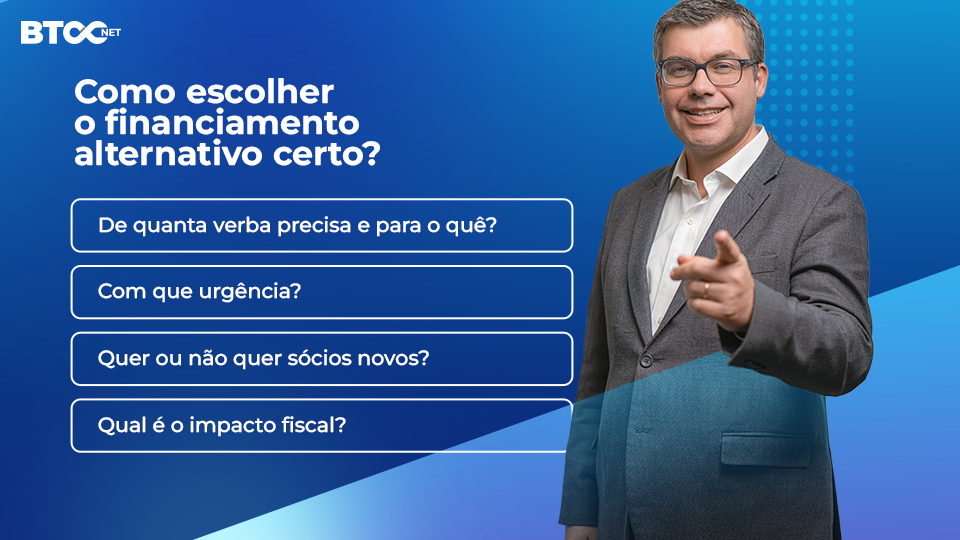

Como escolher a solução certa

Muitos empresários perguntam-se: “qual é a melhor solução para mim?”. A resposta depende de quatro perguntas simples:

- De quanta verba precisa e para quê?

• Até 300 000 € para pagar fornecedores rapidamente? O factoring ou o P2P resolvem em dias;

• Precisa de um milhão para comprar novas máquinas? O leasing financia 100 % do equipamento e permite deduzir as rendas em IRC. - Com que urgência?

Factoring e P2P libertam dinheiro em menos de uma semana; incentivos Portugal 2030 demoram 3-6 meses da candidatura ao 1.º pagamento Portugal 2030. - Quer ou não quer sócios novos?

Se não quiser diluir capital, evite Business Angels ou equity crowdfunding; opte por subsídio, leasing ou dívida privada. - Qual é o impacto fiscal?

As rendas de leasing são 100% custo dedutível e a parte não coberta pelo subsídio mantém-se dedutível em IRC.

A decisão final deve equilibrar estas quatro respostas. Uma solução possível é combinar: usar leasing para as máquinas, factoring para o giro de caixa e um subsídio Portugal 2030 para ensaios de I&D. Assim, a empresa obtém liquidez imediata, reduz impostos e não entrega participações societárias.

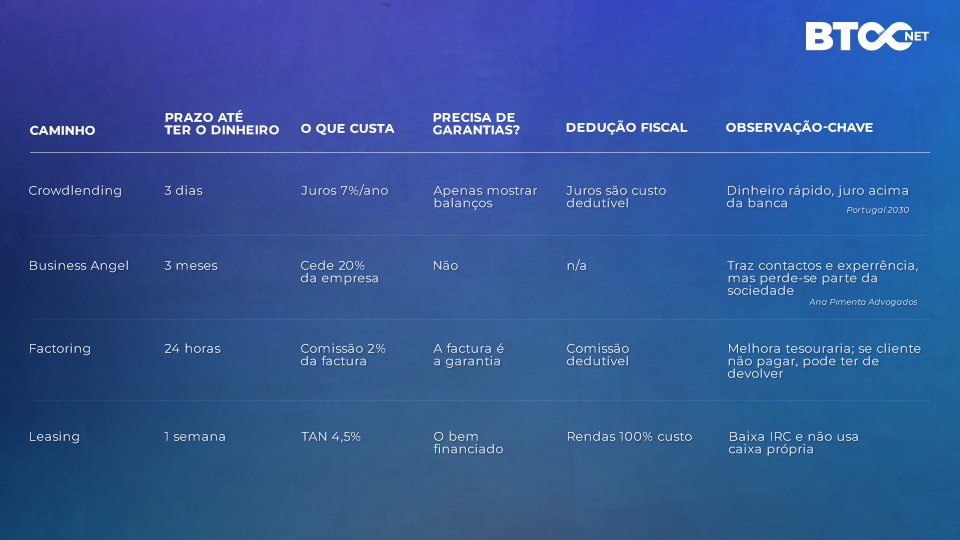

Exemplo Comparativo

Imagine uma PME que precisa de 250 000 € para modernizar a produção. Quatro caminhos foram analisados:

Neste cenário, o gestor optou pelo leasing: garantiu o equipamento em tempo útil, deduz todas as rendas e evita juros altos ou cedência de capital. O factoring ficou como “plano B” para resolver picos de caixa; e o crowdlending foi descartado pelos custos de juro. O Business Angel ficou em espera para uma futura fase de expansão comercial.

FAQ

Crowdfunding paga IVA?

Não; trata-se de captação de capital, mas exige reporte contabilístico nos termos da Lei 102/2015.

Qual é o limite legal do crowdfunding?

5 milhões de euros por projecto conforme o Regulamento UE 2020/1503.

Factoring aumenta o endividamento?

Em SNC pode ser “off-balance” se o risco de cobrança for transferido para a sociedade de factoring.

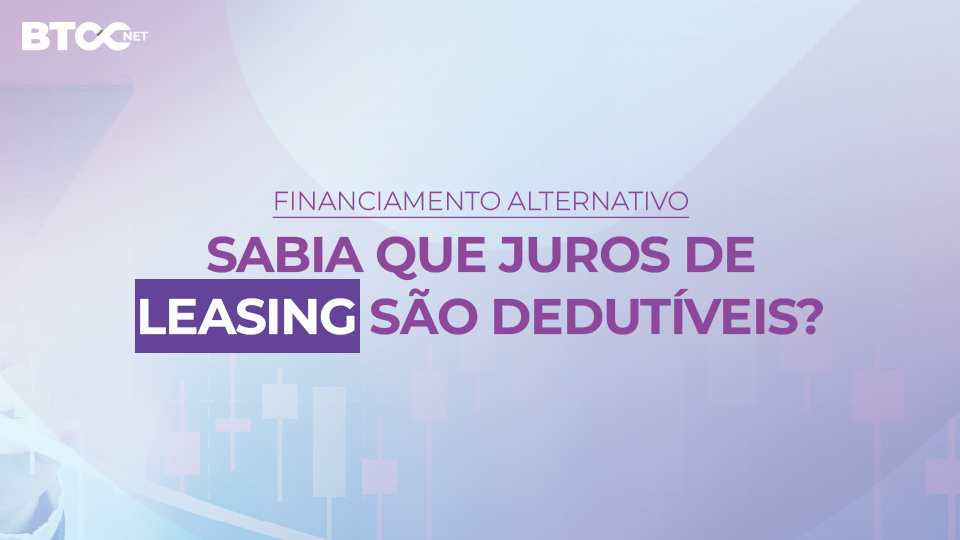

Juros do leasing são dedutíveis?

Sim, as rendas incluem capital e juros, ambos custos fiscais, e não incidem Imposto do Selo sobre juros.

Existem linhas públicas de dívida privada?

Sim, a Linha Capitalizar Mid Caps do BPF oferece prazos até 12 anos com garantia parcial.

Conclusão

Financiamento alternativo é hoje uma peça essencial da estratégia de capital das empresas portuguesas. Ao combinar incentivos públicos, plataformas digitais e instrumentos como leasing ou factoring, consegue-se reduzir custo médio de capital, acelerar o acesso a fundos e optimizar impostos.

Antes de avançar, avalie cuidadosamente riscos e obrigações de reporte e fale com o seu contabilista, para assegurar que cada euro financiado se traduz numa verdadeira vantagem competitiva. Se precisar de ajuda, lembre-se que estamos aqui para apoiá-lo na tomada de decisão!